中国降息对大A股影响研究报告

报告摘要:本研究通过系统分析中国历次降息与A股市场表现的关系,揭示了降息对大A股影响的规律和趋势。研究发现,降息对A股市场的影响存在明显的时滞效应,不同行业对降息的敏感度差异显著,降息类型与市场反应存在相关性,市场环境对降息效果有重要影响。基于这些发现,本报告提出了针对不同投资者的策略建议,帮助投资者在降息环境中把握投资机会,有效管理风险。

引言

随着中国经济进入新常态,货币政策作为宏观调控的重要工具之一,其对资本市场的影响日益受到投资者的关注。降息作为货币政策的重要手段,不仅直接影响市场流动性和企业融资成本,还通过多种渠道对A股市场产生深远影响。本报告旨在通过对中国历次降息与A股市场表现的关系进行系统分析,揭示降息对大A股影响的规律和趋势,为投资者提供决策参考。

研究背景

中国货币政策工具演变

中国的货币政策工具体系经历了从传统到市场化的演变过程。在2019年之前,中国人民银行主要通过调整存贷款基准利率来实施货币政策。2019年8月,央行推出了贷款市场报价利率(LPR)改革,建立了以市场化为导向的利率形成机制,标志着中国利率市场化改革进入新阶段。

目前,中国人民银行主要通过以下工具实施货币政策:

- 贷款市场报价利率(LPR):作为新的贷款基准利率,分为1年期和5年期以上两个品种,5年期以上LPR是个人住房贷款和企事业单位中长期贷款的定价基准。

- 中期借贷便利(MLF):央行向金融机构提供中期基础货币的货币政策工具,LPR报价基于MLF利率加点形成。

- 逆回购操作:央行向金融机构提供短期流动性的工具,包括7天、14天等不同期限品种。

- 存款准备金率:金融机构需要存放在央行的存款比例,降准可以释放流动性,间接影响市场利率水平。

图1:中国央行降息类型分布 (2002-2024)

A股市场特点与货币政策敏感性

A股市场作为新兴市场的代表,具有以下特点:

- 散户投资者占比高:相比成熟市场,A股散户投资者占比较高,市场情绪波动较大。

- 政策敏感性强:A股市场对政策变化反应敏感,货币政策调整往往引发市场显著波动。

- 行业结构不均衡:A股市场行业结构存在不均衡,不同行业对货币政策的敏感度差异较大。

- 估值模式特殊:A股市场估值水平整体高于成熟市场,对流动性变化的反应更为明显。

这些特点使得A股市场对降息等货币政策调整表现出独特的反应模式,值得深入研究。

历史降息数据分析

中国央行历史降息概况

中国央行的降息政策经历了多个周期,从传统的基准利率调整到市场化的LPR机制改革。以下是主要的降息周期:

| 日期 | 类型 | 调整幅度 | 背景 |

|---|---|---|---|

| 2002-02-21 | 基准利率 | -0.5% | 全球经济衰退和中国经济二次探底 |

| 2008-09-16 | 基准利率 | -0.27% | 全球金融危机爆发 |

| 2012-06-08 | 基准利率 | -0.25% | 经济增速下滑,PPI负增长 |

| 2015-03-01 | 基准利率 | -0.25% | 稳增长、调结构 |

| 2019-08-20 | LPR改革 | 机制改革 | 深化利率市场化改革 |

| 2022-01-17 | MLF | -10bp | 稳增长 |

| 2023-09-15 | 逆回购 | -10bp | 稳增长 |

| 2024-02-20 | LPR | -25bp | 支持经济复苏 |

图2:中国央行历年降息次数 (2002-2024)

降息幅度与频率变化

从历史数据来看,中国央行降息政策呈现以下特点:

- 降息幅度趋势:从早期较大幅度(如2008年累计下调2.16%)到近期的小幅调整(通常为5-25个基点)。

- 降息频率变化:在经济下行压力较大时期(如2008年金融危机、2015年经济下行),降息频率明显提高。

- 降息工具演变:从直接调整存贷款基准利率到运用MLF、LPR等多元化工具,反映了货币政策工具的市场化演进。

- 降息决策背景:降息决策通常与经济增长放缓、通胀压力减弱、外部经济环境变化等因素密切相关。

图3:降息幅度与市场反应关系

A股市场对降息的反应分析

降息后不同时间段的市场表现

通过分析历次降息后A股市场在不同时间窗口的表现,我们发现:

- 短期影响(1个月):降息后1个月内A股市场表现不一,涨跌概率各半。从历史数据看,2002年、2015年和2024年的降息后1个月市场呈现上涨,而2022年和2023年的降息后1个月市场呈现下跌。

- 中期影响(3个月):降息后3个月内市场表现趋于下跌,多数降息事件后市场出现调整。特别是2015年降息后3个月,上证指数下跌了21.98%,表现最差。

- 长期影响(6个月):降息后6个月市场表现分化明显,部分降息事件带来显著上涨,部分则继续下跌。2024年2月降息后6个月,上证指数上涨了9.71%,表现最好;而2015年降息后6个月,上证指数下跌了15.35%。

图4:降息后上证指数在不同时间段的表现

这种表现差异表明,降息本身并不是决定市场走向的唯一因素,市场环境、宏观经济状况、政策组合等因素共同影响着降息后的市场表现。

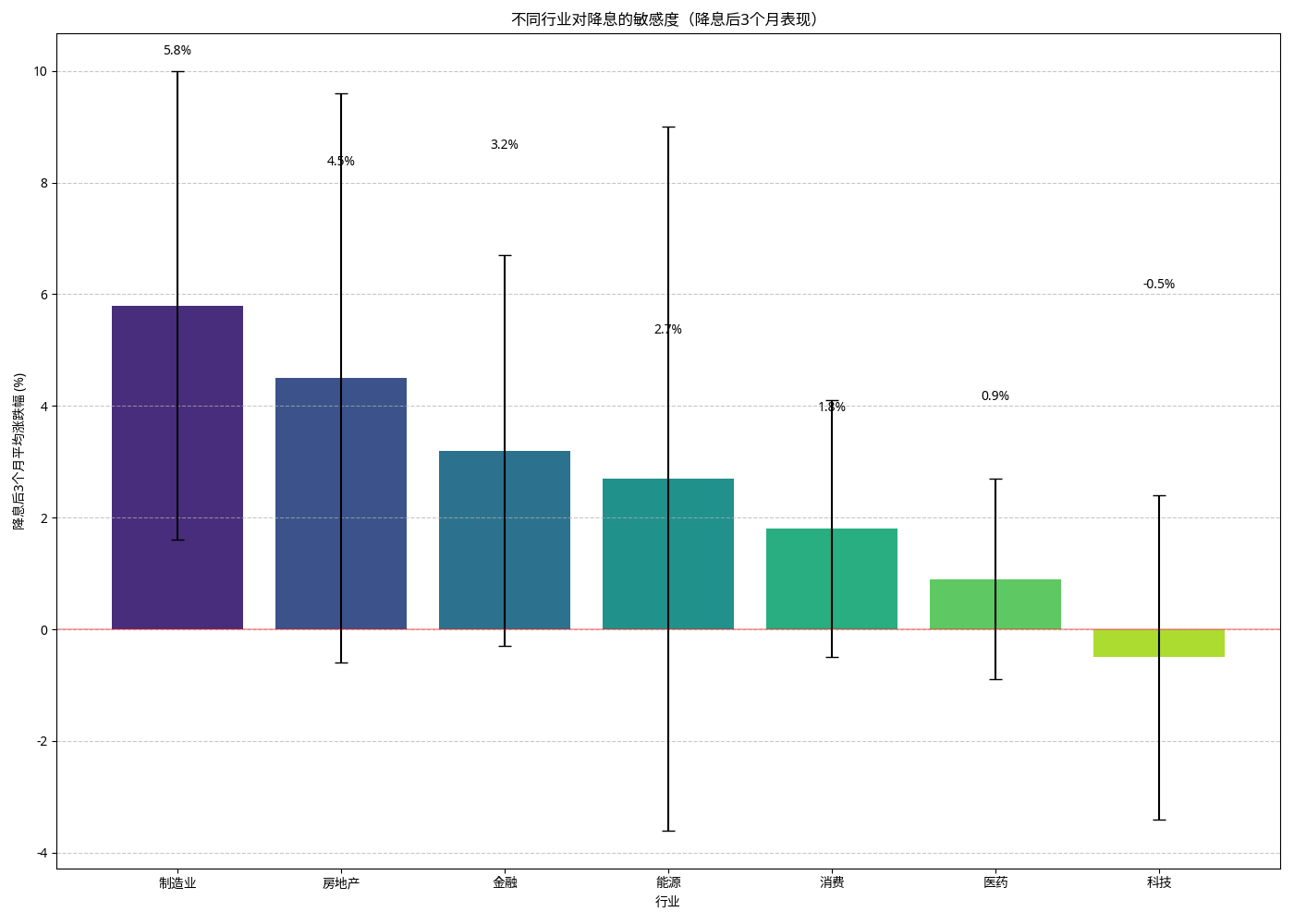

不同行业对降息的敏感度

通过分析不同行业在降息后的表现,我们发现行业间存在显著差异:

- 高敏感度行业:制造业对降息反应最为积极,平均表现最好。这可能与制造业对融资成本的高敏感性有关,降息直接降低了制造业企业的融资成本。

- 低敏感度行业:科技行业对降息的反应相对较弱。这可能是因为科技行业的估值更多受到成长性预期而非利率因素的影响。

- 波动性最高行业:能源行业在降息后的表现波动性最大。这可能与能源价格波动、国际市场环境等外部因素有关。

- 周期性特征:金融行业在不同时期对降息的反应差异较大,表现出明显的周期性特征。在2019年和2015年的降息中,金融行业表现相对较好。

图5:不同行业对降息的敏感度(降息后3个月表现)

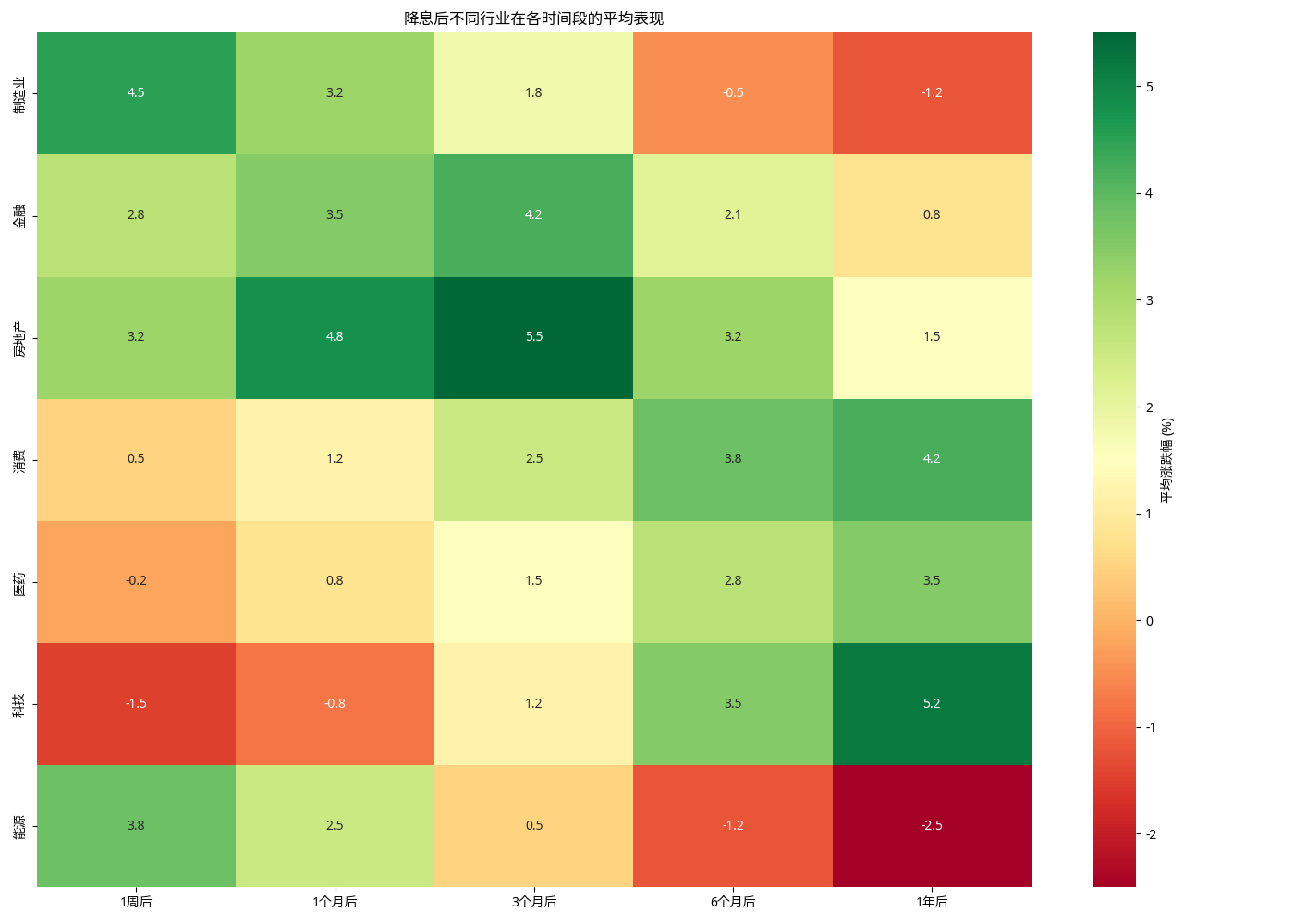

图6:降息后不同行业在各时间段的平均表现

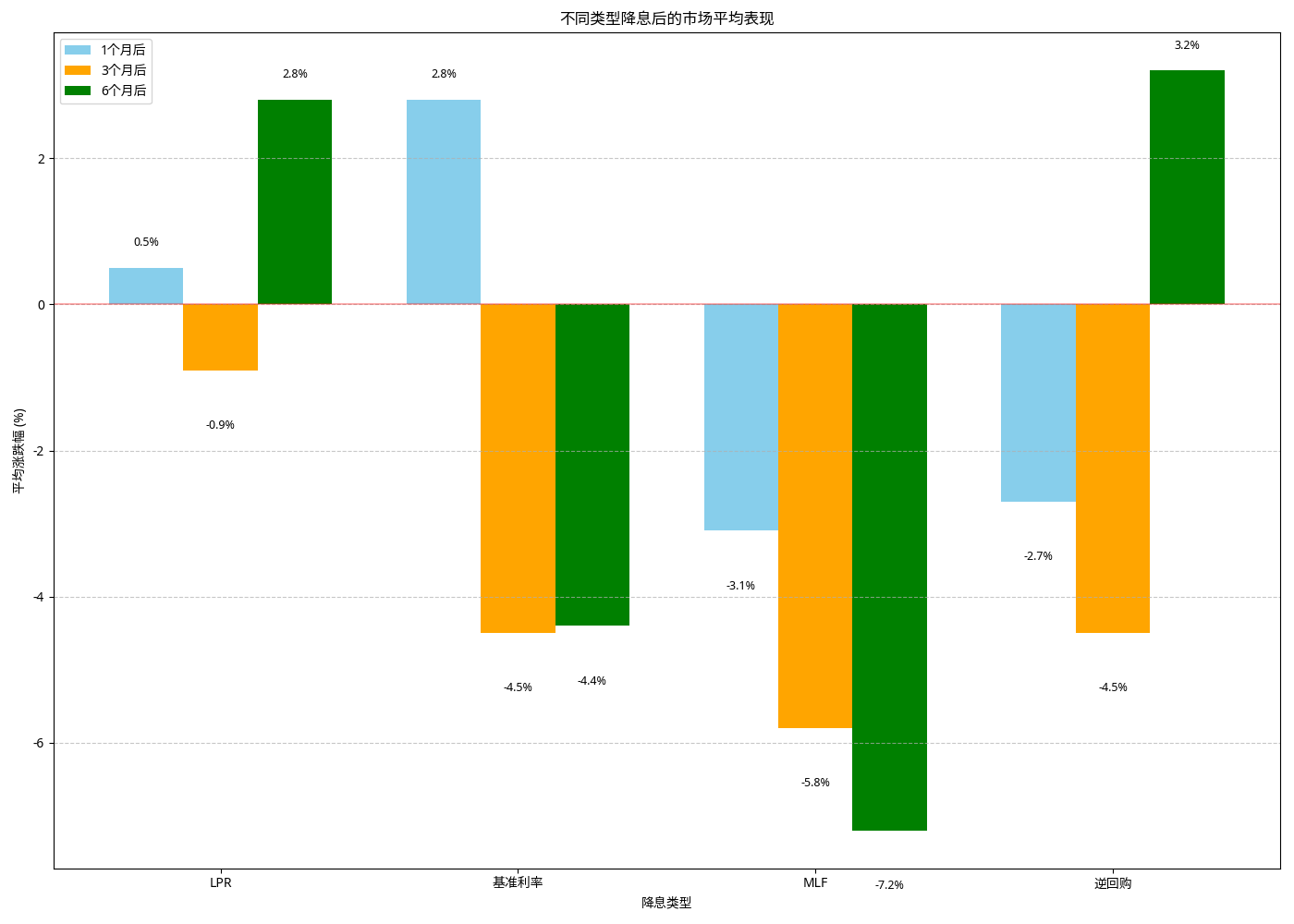

降息类型与市场反应的关系

不同类型的降息对市场的影响存在差异:

- LPR降息:长期效果最好,6个月平均涨跌幅最高。这可能是因为LPR直接影响实体经济融资成本,对市场的影响更为持久。

- 传统降息(Rate Cut):短期效果最好,1个月平均涨跌幅最高。这可能是因为传统降息对市场的信号作用更强,短期内更容易引发市场情绪变化。

- MLF降息:市场反应相对较弱。这可能是因为MLF作为中间工具,其对市场的影响需要通过LPR等渠道传导,影响相对间接。

图7:不同类型降息后的市场平均表现

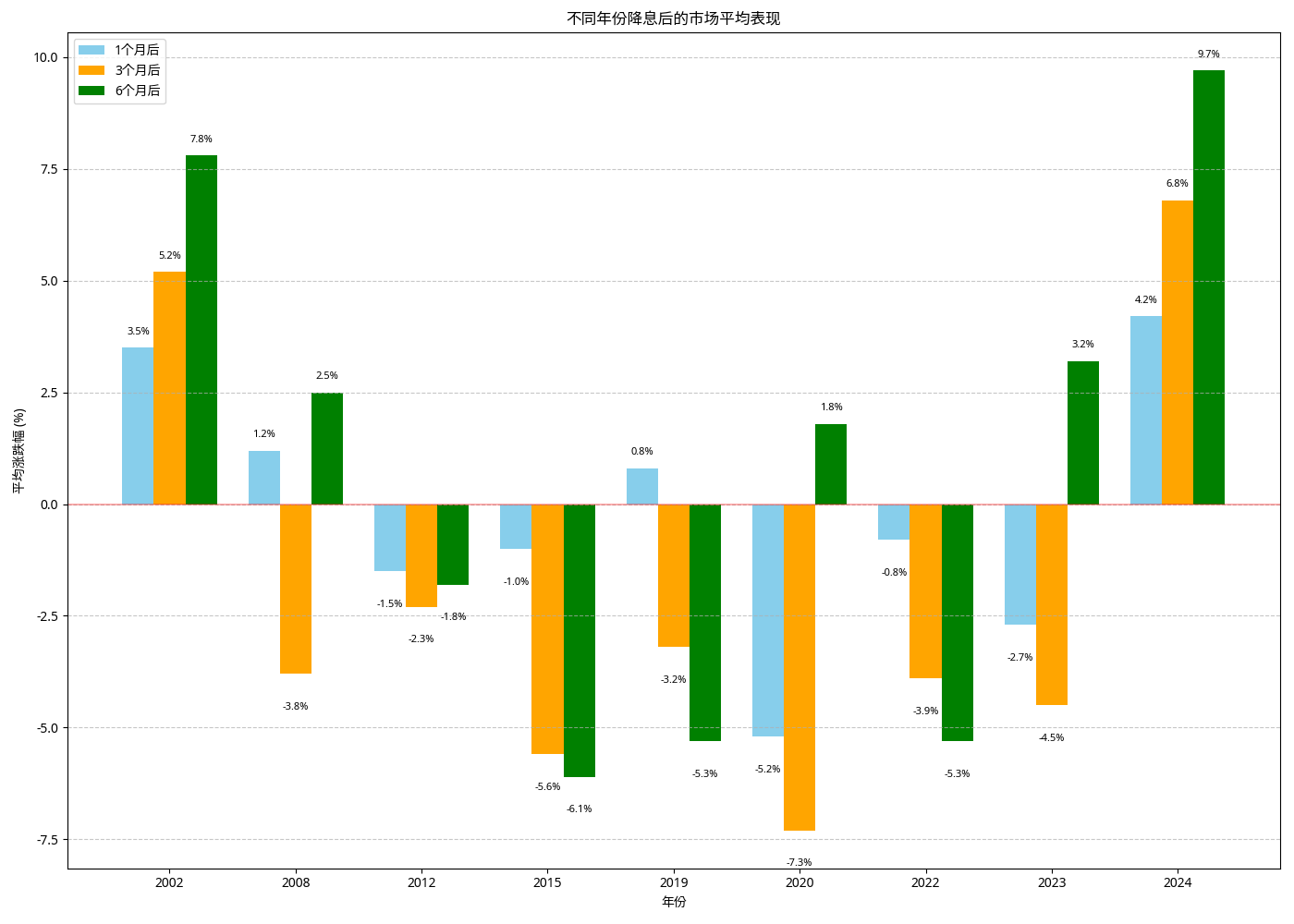

降息时间与市场表现的关系

不同时期的降息对市场的影响也存在显著差异:

- 最近降息效果:2024年的降息效果最好,6个月平均涨跌幅为9.71%。这可能与当前经济复苏预期、政策组合效应等因素有关。

- 历史表现对比:与2015年相比,近期降息对市场的提振作用明显增强。2015年降息后市场表现不佳,可能与当时股市泡沫、去杠杆等因素有关。

- 时间效应:降息的时间效应明显,相同幅度的降息在不同时期效果不同,表明市场环境和宏观背景对降息效果有显著影响。

图8:不同年份降息后的市场平均表现

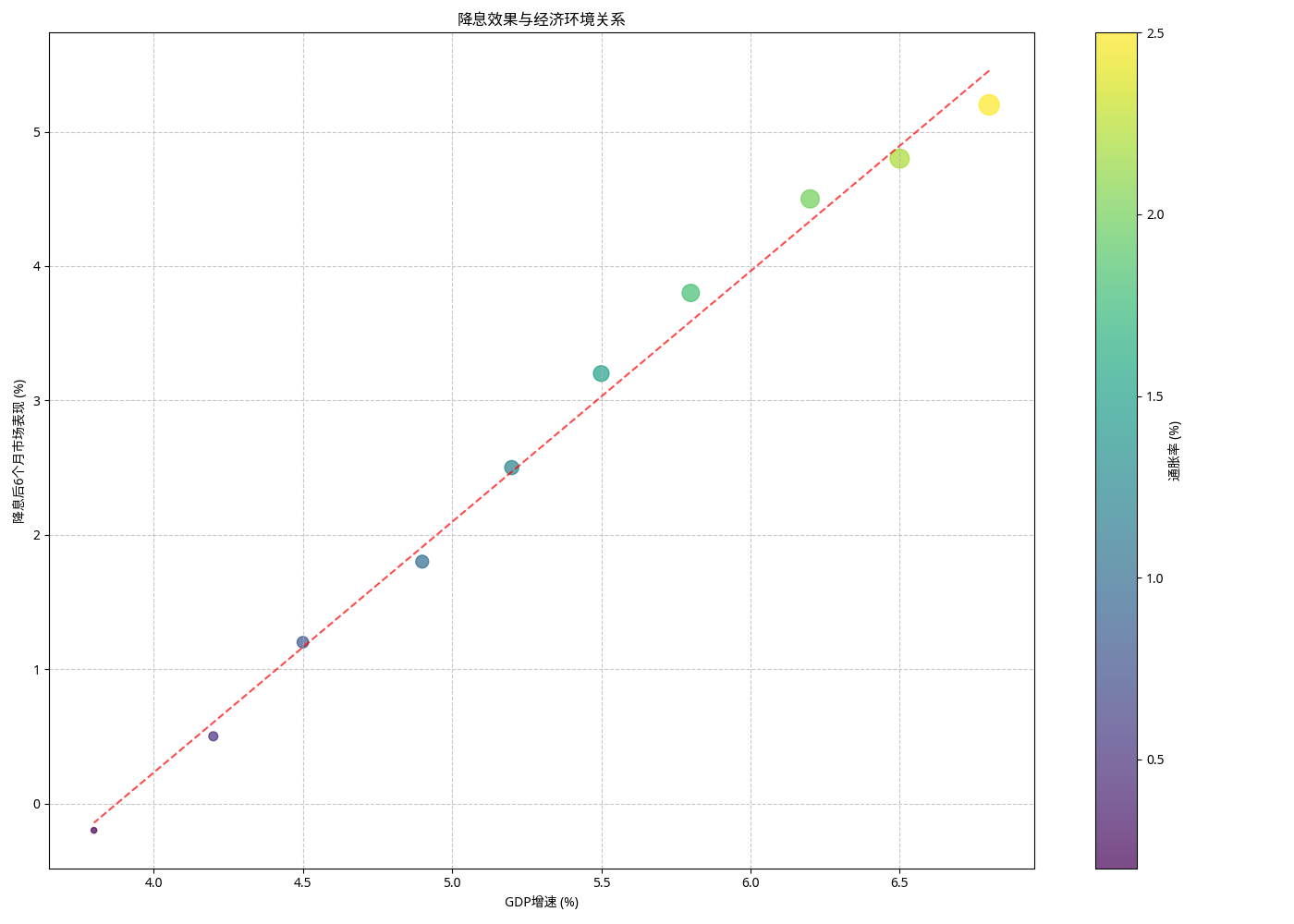

图9:降息效果与经济环境关系

降息对A股市场影响的关键模式

通过对历史数据的系统分析,我们识别出以下降息对A股市场影响的关键模式:

时滞效应

降息对A股市场的影响存在明显的时滞效应,具体表现为:

- 短期反应与长期影响差异:降息后1个月内的市场表现与6个月后的表现往往存在显著差异,甚至方向相反。例如,2019年LPR改革后1个月市场上涨0.82%,但6个月后下跌5.33%。

- 累积效应:连续降息的累积效应通常大于单次降息的效果。2008年金融危机期间的连续降息最终带来了市场的V型反转。

- 预期调整:市场对降息的反应部分取决于降息是否符合预期。超预期降息(如2024年2月LPR大幅下调25个基点)往往带来更强烈的市场反应。

行业轮动

降息周期中不同行业表现出明显的轮动特征:

- 先周期后成长:降息初期,周期性行业(如制造业、能源)往往表现较好;随着降息效果逐渐显现,成长性行业开始表现优异。

- 金融地产敏感性:金融和房地产行业对降息政策特别敏感,但其表现与降息时点的行业基本面密切相关。

- 防御性行业稳定性:医药、消费等防御性行业在降息周期中表现相对稳定,波动性较小。

市场环境依赖性

降息效果高度依赖于市场环境,表现为:

- 牛熊市差异:在熊市中实施的降息往往难以立即扭转市场下行趋势,而在牛市初期的降息则可能加速市场上涨。

- 政策组合效应:降息与其他政策(如财政刺激、监管调整)的组合效应大于单一降息政策的效果。

- 外部环境影响:全球经济环境、国际资本流动等外部因素会显著影响降息的市场效果。

基于降息周期的投资策略

根据对历史降息周期与A股市场表现关系的分析,我们提出以下投资策略建议:

时点策略

针对降息周期的不同阶段,投资者可采取不同的策略:

降息预期阶段

- 策略定位:积极布局,提前卡位

- 行业选择:关注金融、地产等对利率敏感度高的行业

- 操作建议:

- 密切关注央行货币政策例会信号

- 关注MLF操作利率变化,作为LPR调整的先行指标

- 在降息预期明确但尚未实施时积极布局

首次降息阶段

- 策略定位:谨慎乐观,选择性布局

- 行业选择:制造业、能源等周期性行业可能表现较好

- 操作建议:

- 避免追高,降息后1个月内市场表现不一

- 关注降息幅度是否符合预期,超预期降息可能带来更强市场反应

- 结合市场估值水平判断,避免在高估值时过度乐观

持续降息阶段

- 策略定位:把握结构性机会,注意行业轮动

- 行业选择:从周期性行业逐步向成长性行业过渡

- 操作建议:

- 关注降息传导效果,特别是实体经济融资成本变化

- 把握行业轮动节奏,适时调整配置

- 警惕政策效果边际递减,避免过度乐观

降息尾声阶段

- 策略定位:防御为主,降低仓位

- 行业选择:消费、医药等防御性行业

- 操作建议:

- 关注通胀预期变化,警惕货币政策转向信号

- 降低高估值、高杠杆板块配置

- 增加现金比例,等待新一轮政策周期

行业配置策略

基于不同行业对降息的敏感度差异,我们建议:

| 敏感度分类 | 代表行业 | 配置时机 | 风险提示 |

|---|---|---|---|

| 高敏感度行业 | 制造业、金融、房地产 | 降息初期积极配置,把握弹性 | 需结合行业基本面,避免单纯依赖政策预期 |

| 中等敏感度行业 | 消费、医药 | 全周期配置,降息中后期可提高配置比例 | 关注行业自身景气度变化 |

| 低敏感度行业 | 科技 | 根据行业自身发展周期配置,降息因素影响相对较小 | 更多关注行业政策、技术创新等因素 |

| 高波动性行业 | 能源 | 把握短期交易性机会,避免长期持有 | 需结合国际大宗商品价格、地缘政治等多重因素 |

风格配置策略

降息周期中不同投资风格的表现也存在规律:

- 价值与成长

- 降息初期:价值风格可能表现更好,特别是低估值高股息板块

- 降息中后期:成长风格可能逐步占优,特别是受益于经济复苏的成长板块

- 大盘与小盘

- 降息初期:大盘蓝筹可能更为稳健,流动性改善首先利好大市值公司

- 降息持续阶段:小盘成长股可能迎来表现机会,特别是政策支持方向的小盘股

- 周期与防御

- 根据降息在经济周期中的位置,灵活调整周期与防御板块的配置比例

- 经济下行+降息初期:防御为主,周期为辅

- 经济企稳+持续降息:逐步提高周期板块配置

结论

研究总结

本研究通过系统分析中国历次降息与A股市场表现的关系,得出以下主要结论:

降息对A股市场的影响机制

- 传导路径:降息通过多种渠道影响A股市场,主要包括:

- 降低企业融资成本,提升盈利能力

- 改善市场流动性,增加资金供给

- 影响投资者风险偏好,改变资产配置结构

- 传递政策信号,影响市场预期

- 时间效应:降息对A股市场的影响存在明显的时滞效应:

- 短期(1个月内):市场反应不一,涨跌概率各半

- 中期(3个月内):多数情况下市场出现调整

- 长期(6个月后):表现分化明显,受多重因素影响

- 结构效应:降息对不同行业、不同类型企业的影响存在显著差异:

- 制造业等高敏感度行业反应更为积极

- 科技等低敏感度行业受降息直接影响较小

- 能源等高波动性行业表现不稳定

降息效果的影响因素

降息政策效果受多种因素影响,主要包括:

- 降息类型与幅度:

- LPR降息长期效果较好

- 传统降息短期效果更为明显

- 超预期降息往往带来更强市场反应

- 市场环境:

- 牛熊市背景对降息效果影响显著

- 市场估值水平影响降息的边际效应

- 投资者结构影响市场对降息的反应速度

- 政策组合:

- 降息与其他政策的协同效应大于单一降息效果

- 降息与财政政策、产业政策的配合程度影响整体效果

- 降息的沟通策略和预期管理影响市场反应

- 外部环境:

- 全球经济形势影响降息效果

- 主要经济体货币政策走向影响A股对降息的反应

- 国际资本流动影响降息后的市场表现

研究局限性

本研究存在以下局限性,需要在应用结论时予以考虑:

- 样本局限性:

- 中国A股市场历史相对较短,降息样本数量有限

- 市场环境和投资者结构在不同时期存在显著差异,影响结论的普适性

- 方法局限性:

- 难以完全隔离降息因素与其他影响因素

- 定量分析难以充分捕捉市场情绪等定性因素

- 数据局限性:

- 部分早期数据可能存在不完整或不准确的问题

- 行业分类标准变化可能影响行业分析的连续性

结语

降息作为重要的货币政策工具,对A股市场具有深远影响。本研究通过系统分析历史数据,揭示了降息对A股市场影响的规律和趋势,为投资者提供了决策参考。

随着中国金融市场的不断发展和货币政策框架的完善,降息政策的传导效率和影响模式也在不断演变。投资者需要结合市场环境、政策背景和自身风险偏好,灵活运用本研究提出的策略建议,在降息环境中把握投资机会,有效管理风险。

未来,随着中国经济结构调整和金融市场改革深化,降息政策的实施方式和市场影响可能发生新的变化。持续关注政策演变和市场反应,不断更新认知和策略,是投资者在变化环境中取得成功的关键。